売却による譲渡所得には、所得税・住民税がかかります。確定申告が必要です。

譲渡所得は給与所得などと区分して、1年分(12月31日まで)について、翌年2月16日~3月15日の期間に確定申告書を住所地の税務署へ提出します。

売却益 = 譲渡価額 -(取得費+譲渡費用)

課税譲渡所得 = 売却益 - 特別控除 ※

※ 居住用財産の譲渡所得の特例を受ける場合:最高3,000万円

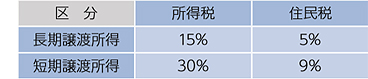

課税譲渡所得に税率をかけて税額を計算します。税率は、売却した年の1月1日現在で所有期間が5年を超える場合(長期譲渡所得)と、5年以下の場合(短期譲渡所得)で異なります。

土地建物の所有期間が10年を超える場合や、マイホームの買換えでは、所得税の課税に特例があります。

いずれも特例を受けるための要件があり、すべての売主に当てはまるわけではありません。また、税制改正による変更もあるので、国税庁のホームページや税務署で最新情報を確認してください。

所有期間が10年を超えていると、税率が通常より低くなる特例です。

所有期間が10年を超えていると、税率が通常より低くなる特例です。

お電話でのお問い合わせ

0120-063-630

受付時間:9:00~20:00(年中無休)

Copyrights © 兼六不動産株式会社 All rights reserved.